手机看新闻

澳珠房产2023-09-05 09:13:10来自广东省

澳珠房产2023-09-05 09:13:10来自广东省新聞出處:財聯社

9月4日,21世紀經濟報導記者從中國人民銀行北京市分行相關人士獲悉,改革之前北京地區存在各個銀行的利率下限並不是完全統一的情況,一些房貸業務比較集中的銀行的利率下限可能高於其他銀行,這種不同銀行之間不一致的情況如何處理,目前仍在研究當中,但9月25日之前會向社會公佈。

該工作人員還告訴記者,本次調整不涉及,主要是調整加點部分。如果存量首套住房貸款借款人的房貸利率高於公佈的利率下限,可以和商業銀行協商抹去多餘的加點部分。

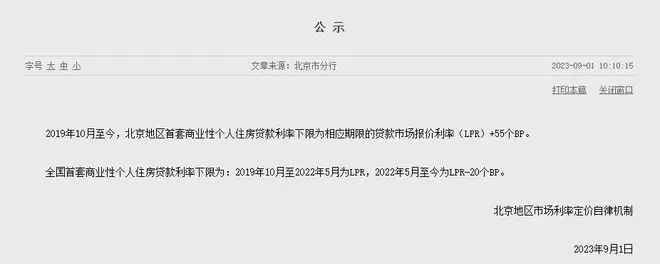

9月1日,中國人民銀行北京市分行在官網公告,2019年10月至今,北京地區首套商業性個人住房貸款利率下限為相應期限的貸款市場報價利率() 55個bp。記者留意到,該公告並未提及2019年10月(lpr改革)以前的利率下限,這一時間點之前的存量貸利率如何調整也因此成為借款人密切關注的問題。

21世紀經濟報導記者還注意到,在已公佈近年來利率下限的中國人民銀行31個省級分行當中,僅有上海市分行、深圳市分行、江西省分行、福建省分行和廈門市分行公佈了2019年10月(改革)之前的貸政策利率下限,其他地區則未公示。

這意味著,沒有公示2019年10月以前貸政策利率下限的地區應該如何操作,仍有待有關部門和商業銀行進一步厘清。另外,2023年1月以來,部分城市在的原則下已經取消首套房貸利率下限,這部分地區如何調整也是一個懸而未決的問題。

值得一提的是,繼8月31日《關於降低存量首套住房貸款利率有關事項的通知》發佈以來,工商銀行和建設銀行相繼在客戶服務官方微信公眾號上發佈《存量住房貸款利率調整客戶問答(一)》,就公眾關心的問題進行進一步解答。主要新增資訊有以下三點:

一是住房公積金貸款、組合貸款中的住房公積金貸款,購買商鋪等商業用房的貸款,不在本次調整範圍內。

二是符合調整範圍但有拖欠的貸款,原則上還清拖欠前暫不調整,還清拖欠後可以調整。實際執行需根據具體情況判斷,客戶可諮詢貸款經辦機構。

三是此次通知發佈前已經支付的高於調整後利率水準的房貸不支持返還,此次存量房貸利率調整不溯及既往。

建行客服還就公眾普遍疑惑的“利率最低能降到多少”進行了舉例說明。建行客服表示,本次調整不涉及,主要是調整加減點。例如,假設您現在的貸款利率為5.1%、lpr為4.2%,那您的貸款利率就是按lpr 90個點確定的,也就是4.2% 0.9%。若按有關規則,假設您的存量首套住房貸款利率下調後執行的水準為lpr 10個點,那本次您的利率就會下調80個點(即90個點-10個點),也就是您的貸款利率會從現在的5.1%,調整到4.3%。

免责声明:本文系注册用户(作者)在房产圈发布,房天下未对内容作任何修改或整理。本文仅代表作者观点,不代表房天下立场,若侵犯了您的合法权益,请进行投诉。对作者发布之内容,未经许可,不得转载。

还可以输入200字

为你提供最新、最全面的珠澳房产动态!

24000元/平方米

40500元/平方米

125000元/平方米

价格待定

39000元/平方米

56000元/平方米

价格待定

价格待定

39000元/平方米

139000元/平方米

| b | d | ||||||||

| c | q | t | |||||||

| f | j | s | w | ||||||

| g | n | ||||||||

| x | |||||||||

| h | z |